Table of Contents

創投最在意的是一家公司返還資金並創造收益的可能性,比起支持創業者,成功賺錢出場才是其最終目的。

所以你需要確保你的目標市場足夠大、商業競爭力足夠強、並且擁有最適合執行團隊,才有機會拿到 VC 募資。

如同打造好產品需要同理使用者的痛點,當你希望從創投 ( VC ) 手上募得資金,就必須思考他們想要什麼,換位思考永遠是取得成果的關鍵。

多數在講創投的文章常常把重點放在募資流程、話術和技巧。

但我希望提供你另一個視角。本文將從結合我和世界頂尖投資人互動的經驗,從創投的心理學切入,幫你解開成功募資的迷霧。

VC 在意什麼?

在早期投資市場中,用自己的錢投資的人被稱為天使投資人。

在這篇文章,我們會更關注操作別人資金 ( OPM ) 的早期投資人,也就是所謂的 VC。為了了解 VC 在意什麼,我們需要先探討這群投資人的思維模式,究竟是什麼驅動他們?

VC 的收入來源

首先,我們先來理解 VC 怎麼賺錢。

大部分的 VC 都遵循根據「2/20 收費結構」(頂尖的如同 a16z 可能是 3/30)。

VC 會收取投資金額的 2% 作為日常管理費用,並在資金回收後獲得 20% 的績效分潤。

所以作為 VC,你會有兩個原始驅動力,你想要管理更大的基金(來收更多的管理費用),以及讓你的投資案件成功出場 (通常是透過 併購 或是 上市)。

而管理更大的基金,完全建立在你過去讓投資案件成功出場的次數和經驗。

所以有成功出場的案例就是一切。

返還資金的壓力

另外你必須了解,VC 的錢不是他們自己的,他們承受在一段時間之後返還資金壓力。

對提供 VC 資金的有限合夥人 ( LP ) 而言,這筆錢將被鎖住 7 – 10 年,比起買公開市場的股票或是債券,流動性天差地遠,所以他們一定會預期獲得比股市更高的投資報酬率。

普遍來說,VC 會被要求每 10 年返還資金的 3 倍。 這導致 VC 注定不能投資每年緩慢成長的公司,因為會無法達到要求的收益標準。

地位、名聲

最後,也是最重要的,就是行業江湖地位。

VC 也是人,他們也想要地位、名聲,想要成為在同業雞尾酒派對上被討論的那一個。而在這一行,只有巨大成功的出場案例才能讓你加入精英階級。

所以,到底 VC 怎麼決定要不要投一家公司?

了解上述的原始驅動力之後,我們來分析這將如何影響 VC 的決策流程。

多數人認為 VC 的工作輕鬆寫意,挑選公司、投資、等待公司上市或被收購,然後拿回豐厚的報酬,買豪宅,買球隊,但事實是……

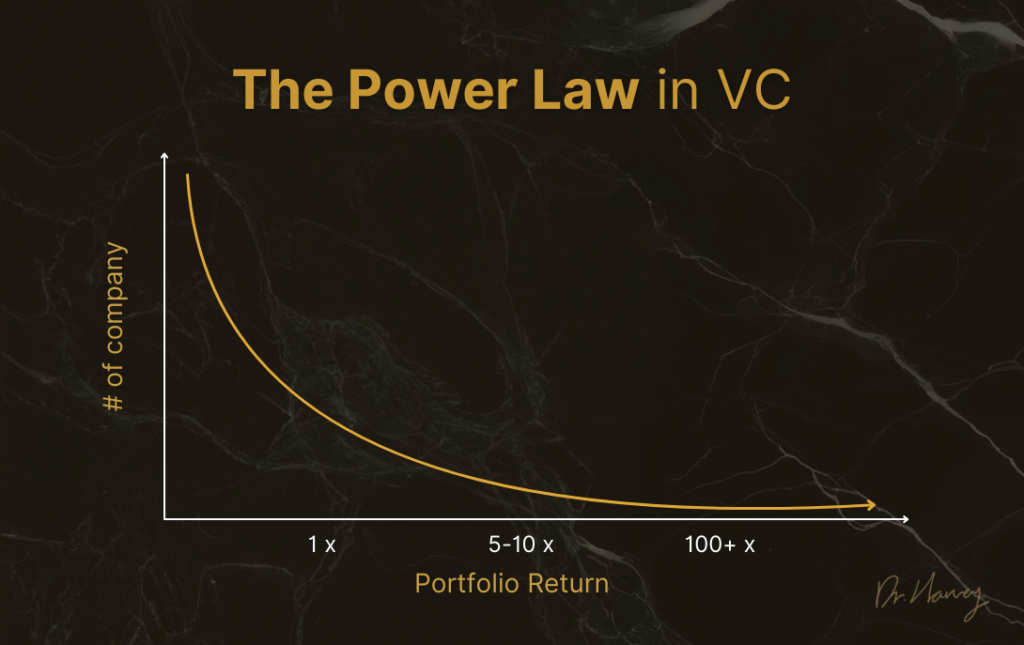

機率在跟 VC 作對。

以資金返還倍數為 X 軸,公司數量為 Y 軸,你會看到一條陡降的冪律分布 ( Power Law )。這意味著多數公司最多打平 ( 0~1 倍 ),只有極少數公司有機會創造 10 倍、甚至 100 倍的價值。

也就是在這一行不是 2/8 法則,是殘酷的 1/99 法則,1% 上天堂,99% 吃土。

這個機率比去拉斯維加斯賭還要爛 ( 輪盤至少有 30% 的成功率 )。

所以你可以說 VC 投資裡面有很大的賭博性質。

這就是為什麼追求具有成為獨角獸潛力的公司至關重要。

既然機率跟我作對,那我就需要確保這家公司的向上空間夠大。最好單憑一家公司的成功,就能創造我整支基金的預期收益。

所以關鍵問題是,我要怎樣才會讓 VC 覺得值得賭在我身上?

我們將問題拆解成 3 個面向:

- 目標市場規模:你能夠長到夠大嗎?

- 商業競爭力:你有獨特優勢嗎?你是否有穩固的護城河?

- 團隊實力:你是執行這個想法最合適的人選嗎?

公司如何脫穎而出?

1. 目標市場規模

創投的本質是賭未來。就算多數的投資都會失敗,但一旦成功,必須要贏得夠大夠漂亮。所以你的目標市場必須夠大,目光必須夠遠,才能讓 VC 看到未來的願景。

例如同樣是蓋房子,在月球上蓋房子,就會比在紐約蓋房子更有想像空間。

在估算市場大小的時候,有兩種思路:Top-Down or Bottom-Up,

關鍵是,一切市場估計必須基於扎實的邏輯。

舉例:

目標市場:美國的電動車市場。

- Top down: 一年全美國的汽車市場大小 × 裡面有多少是電動車

- Bottom up: 一年預估賣出的電動車數量 × 電動車定價

我在麥肯錫的時候兩個都會做,目標是確保用這兩種方式算出來的市場大小差距不遠,英文叫做 triangulation。

如果算出來的大小差距很大,那就要回去檢視中間的假設,或者是我們的計算邏輯有不夠縝密的地方。

不同行業會有特別的市場規模估計方式,例如生醫科技產品的市場估計就會和一般軟體類產品不同,所以不同行業的市場估計就存在 Domain know-how。

在 AGMI Group,我們有專門團隊協助生醫公司評估市場規模,並協助公司與生醫專業的投資人溝通。

市場夠大只是基本盤,你還必須讓 VC 相信你有潛力走得更遠。所以我們講到第 2 點。

2. 商業競爭力

如果你找到市場規模夠大的生意,接下來你需要想辦法讓公司的產品 / 服務 / 商業模式是目標客群想要的,也就是能夠達到 Product-Market Fit( PMF )。

所有公司都在競爭消費者的眼球關注,你的產品 / 服務 / 商業模式必須獨特。

得注意力者得天下。

你需要思考,在眾多產品和服務中,他們為什麼會注意到你?

可能你的產品 / 服務本身就夠獨特:火星殖民地、細胞回春。

可能你的商業模式獨樹一格:線上買房子、捐發票拿回饋金。

然後,你還要思考如何避免競爭對手的追趕,打造鞏固的護城河來確保你不會被超過。

這在生物科技領域可能是某項專利。

這在軟體公司則可能是網絡效應。

在消費者市場可能是品牌黏著性。

這邊是整份商業計劃書的精髓,優秀的商業計劃書就會把這個創業點子的商業競爭力完整呈現,幫助 VC 做出投資的決策。

記住,PMF + 獨特+護城河 = 商業競爭力

3. 團隊

根據史丹佛的經典論文,在早期投資,團隊是影響募資成敗的最重要因素。

什麼是好的團隊?

就是有 Founder-Market Fit 的團隊。

我們每一個人都有適合自己的賽道跟市場。

如果今天 Elon Musk 要創跟太空相關的公司,他馬上就會募到錢,因為他是那個領域最頂尖的人才。

團隊這個因素是最難被創業團隊理解的,畢竟大部分 VC 都很有禮貌,不會在拒絕你之後還跟你說:「我拒絕你是因為你不夠強。」

你可能很優秀,是長春藤名校博士,但還不夠。

VC 找的是該領域 PR99 的最強團隊,一個專長能力互補之後,在選定賽道上是最強的團隊。

這不代表你需要是名人才能創業。完全相反,任何人都能在你是 PR99 的那個領域創業。

你也不需要自己什麼都會,但你需要找到一群頂尖的人跟你組隊,一起打贏這場遊戲。

總結

如果你正在計畫募集資金,請記得用前面那 3 個點檢視你的募資簡報和商業計劃:

- 夠大的目標市場

- 夠強的商業競爭力

- 最適合這個創業點子的執行團隊

如果三者齊備,你就在正確的道路上了。

如果你有一個不執行會受不了的創業點子,但找不到支持你的資金,

歡迎寄信到這裡,我在 AGMI Group 等你。